拉卡拉小沖店務通-連鎖商戶線上、線下資金統(tǒng)一管理

適合場景:連鎖商戶門店

產(chǎn)品介紹

小沖店務通是通過資金管控與供應鏈數(shù)字化相結(jié)合,實現(xiàn)連鎖商戶線上、線下資金統(tǒng)一管理、合規(guī)化運營,有效管控門店的資金使用需求。

打通門店、連鎖商戶、及各類供應商,實現(xiàn)訂貨、供應商匹配、發(fā)退貨、結(jié)算等全流程覆蓋,每一筆訂貨單、發(fā)貨單、退貨單均與資金聯(lián)動,自動記入連鎖商戶與供應商結(jié)算賬戶,并可為每個供應商設置結(jié)算賬期,實現(xiàn)連鎖商戶對?店和供應商的有效管控。

小沖店務通產(chǎn)品五大優(yōu)勢

01.符合監(jiān)管要求,規(guī)避交易資金“二清”風險,滿足監(jiān)管要求

02.降低財務成本,稅費由全額承擔轉(zhuǎn)變?yōu)椴铑~承擔,減少財務支出

03.增加平臺公信力,利用銀行增信,提升平臺產(chǎn)品

04.提升平臺財務核算效率,簡化平臺財務對賬工作,提升核算的準確度及效率

05.信息流、資金流一體化,資金流始終與業(yè)務掛鉤,每一筆資金流動都有據(jù)可循

連鎖化面臨的現(xiàn)實難題

1、資金管控難題

經(jīng)營資金(包括美團、餓了么、線下收單等)如果結(jié)算到門店則運營費難收,門店掌控力弱;

經(jīng)營資金如果統(tǒng)一結(jié)算到連鎖總部,則顯現(xiàn)稅務及“二清”風險;

門店經(jīng)營款財務數(shù)據(jù)核對繁瑣,運營跟不上,財務壓力大。

2、供應鏈管理難題

門店存在從其他渠道訂貨行為,連鎖總部無法有效管理;

門店訂貨信息與資金鏈路不通,效率低下;

門店覆蓋區(qū)域廣,訂貨系統(tǒng)如何就近調(diào)配供應商?

供應商結(jié)款方式復雜,如何避免退換貨風險?

個人銀行卡收貨款,人工對賬、核賬,財務效率極其低下,隨著金稅四期的上線,存在極大的稅務風險隱患。

營業(yè)款分賬,提升財務效率!

1、支持美團、餓了么品牌結(jié)算資金統(tǒng)一歸集到品牌商在我們合作銀行的專用賬戶中,再根據(jù)門店的營業(yè)額分賬至門店子賬戶中;

2、支持線下收單資金統(tǒng)一歸集,無須切換通道、無須系統(tǒng)改造,可與線上美團、餓了么資金一起分賬到門店;

3、支持按規(guī)則分賬的同時,還能設置門店營業(yè)款的提現(xiàn)賬期,以有效管控門店資金使用周期;

4、連鎖商戶在分賬前不過資金,有效管控稅務與“二清”風險。在合法合規(guī)的前提下提高了財務效率。

供應鏈管理,全流程覆蓋!

通過門店、品牌方及各類供商,實現(xiàn)訂貨、供應商匹配、退貨、結(jié)算等全流程覆蓋,實現(xiàn)信息流與資金流聯(lián)動,筆筆分賬、筆筆清算。

小沖店務通適用客戶和場景

店務通核心板塊:營業(yè)款分賬、供應鏈管理根據(jù)客戶類型即可合并也可單獨提供;店務通的分賬引擎即支持拉卡拉錢賬通,也支持多家銀行的分賬平臺。

通過標準訂貨版、專業(yè)訂貨版、無憂分賬版、全能旗艦版等不同版本為小、中、大型連鎖商戶提供更專業(yè)化的服務。

1、標準訂貨版(免費版本For free):解決微、小連鎖商戶的訂貨數(shù)字化需求。

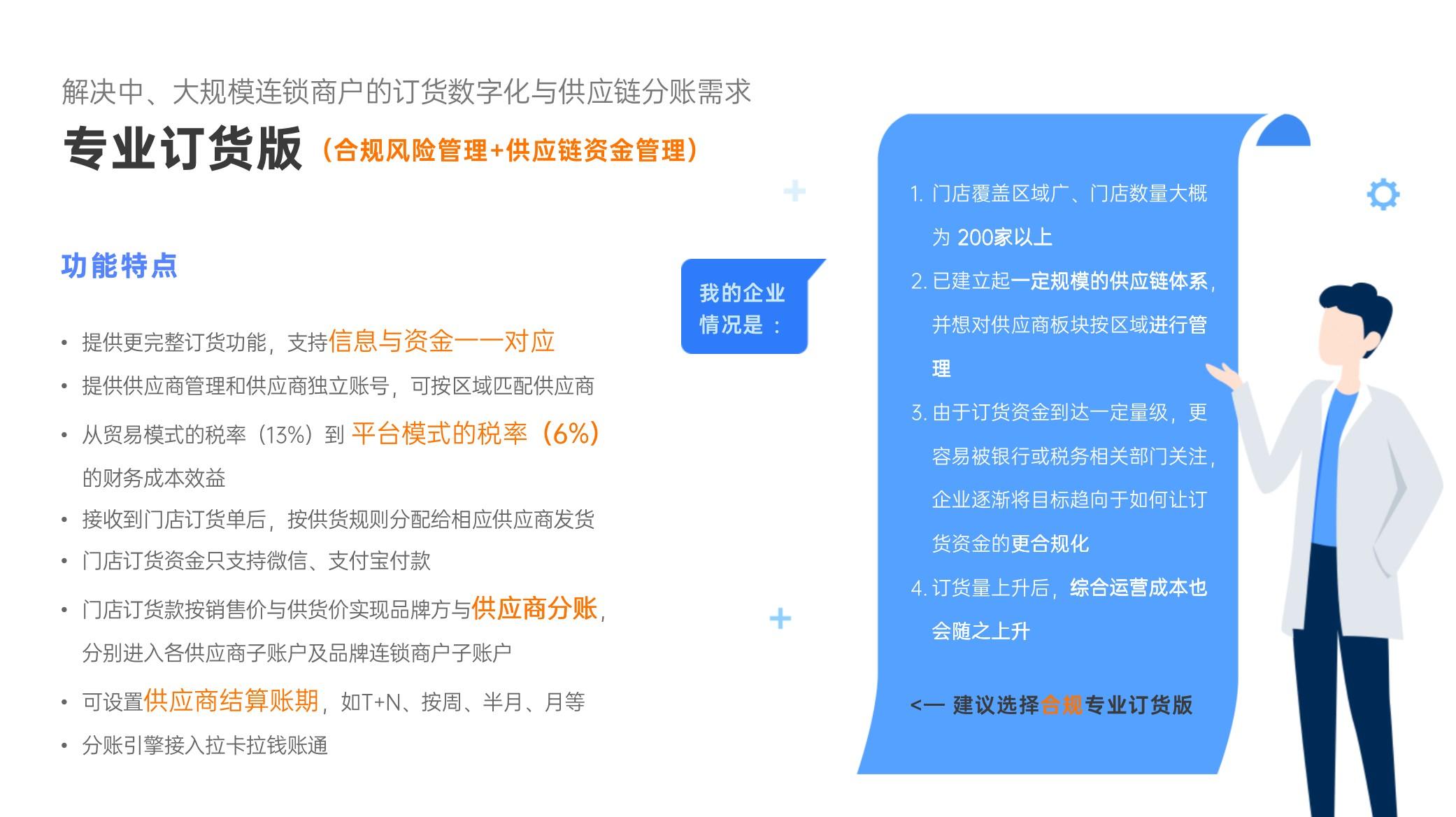

2、專業(yè)訂貨版(合規(guī)風險管理+供應鏈資金管理):解決中、大規(guī)模連鎖商戶門店資金管控與供應鏈數(shù)字化需求

3、無憂分賬版(稅務合規(guī)+結(jié)算賬期):解決中、大規(guī)模連鎖商戶門店營業(yè)資金的歸集與分賬需求。

4、全能旗艦版(營業(yè)款、供應鏈資金強管控):解決中、大規(guī)模連鎖商戶門店資金管控與供應鏈數(shù)字化需求。